Von Ralf Padrtka, Leiter Online-Redaktion

AUTOHAUS: Die Autobranche in Deutschland ist bereits vor Corona in der Krise gerutscht. Was sind die wesentlichen Ursachen?

Jens Sickendieck: Durch den Dieselskandal ist viel Vertrauen bei Öffentlichkeit und Kunden verloren gegangen. Die ehemalige Vorzeigeindustrie Deutschlands hat praktisch über Nacht ihren Sympathiebonus verspielt. Danach haben anhaltende Diskussionen über CO2-Grenzen, mögliche Fahrverbote in Innenstädten und eine groß angekündigte, aber bisher ausgebliebene Mobilitätswende hin zur Elektromobilität zu einer Verunsicherung bei den Verbrauchern geführt. Verschobene Fahrzeuganschaffungen und damit sinkende Verkaufszahlen ließen die ohnehin schon schmalen Margen im Handel weiter bröckeln – nicht zuletzt auch befeuert durch die zunehmende Konkurrenz aus dem Internet von Online-Vermittlern und unabhängigen Leasinggesellschaften.

AH: Die Covid-19-Pandemie trifft den Automobilhandel mitten im Umbruch und deckt die Defizite gnadenlos auf. Was bereitet Ihnen die größten Sorgen?

J. Sickendieck: Das Geschäft befindet sich in einer gefährlichen Abwärtsspirale: Um Boni oder Zielprämien zu erreichen, müssen immer größere Stückzahlen vermarktet werden. Die Lagerbestände werden dabei immer weiter hochgefahren, die Liquidität maximal ausgelastet. Damit steigt die Krisenanfälligkeit der Unternehmen. Sobald der Markt nur leicht schwächelt, müssen die Bestände reduziert und die Fahrzeuge verkauft werden, koste es, was es wolle. An der Börse nennt man dieses Phänomen "Margin Call" – der Zeitpunkt, an dem alle verkaufen müssen, um ihre Mindestmarge zu halten. Die Preise kennen ab da nur noch einen Weg – abwärts.

AH: Warum können Autohäuser kaum finanzielle Rücklagen aufbauen?

J. Sickendieck: Im zurückliegenden Jahr lag die Rendite im Branchenschnitt bei gerade einmal 1,4 Prozent. Das ist in einem Umfeld mit hohem Investitions- und Kapitalbedarf zu wenig, um ausreichend Eigenmittel für Notlagen aufzubauen. Viele Betriebe sind deshalb nicht in der Lage, eine stabile Eigenkapitalquote von mindestens 25 Prozent aufzubauen und sind in der Folge zu stark von Fremdkapitalgebern abhängig. Wenn auch nur eine Bank die Kredite fällig stellt, bedeutet das für viele Unternehmen das Aus.

Die Corona-Krise offenbart ein weiteres Problem der geringen Reserven: Bundesweit mussten Autohäuser ihre Verkaufsräume für mehrere Wochen schließen. Etwa 70 Prozent der Betriebe hatten nach einer Umfrage des ZDK zwischenzeitlich Kurzarbeit angemeldet. Für Verkaufspersonal lag der Anteil sogar bei 90 Prozent. Das vorrangige Ziel lautete: Liquidität sichern um jeden Preis. Trotzdem fehlte den meisten Unternehmen schlicht die finanzielle Basis, um längere Umsatzausfälle durch eigene Mittel auffangen zu können.

AH: Wie bewerten Sie die Unterstützungsleistungen der Hersteller und Importeure?

J. Sickendieck: Praktisch alle Hersteller bzw. Herstellerbanken haben schnell reagiert und für ihre Händler Hilfsleistungen wie Tilgungsaussetzungen, vorgezogene Bonuszahlungen usw. ins Leben gerufen. Das war erstmal sicherlich gut. Diese Maßnahmen haben jedoch aufgrund der hohen Fixkostenstrukturen nur kurzzeitig für Entspannung gesorgt. Längerfristig sollen zusätzliche Kredite in Form von KfW-Darlehen Liquidität bringen. Doch: Die Branche gilt vielerorts als "nicht refinanzierbar", und die Hausbanken scheuen die geforderte Deckungssicherung, die sie selbst aufbringen müssten. Sie haben nicht unberechtigte Zweifel, wie der zusätzliche Kapitaldienst bei der sowieso schon niedrigen Rentabilität in Zukunft erbracht werden soll.

AH: Die Bundesregierung will mit einem großen Konjunkturpaket die Wirtschaft ankurbeln. Helfen die temporäre Mehrwertsteuer-Absenkung und der höhere Umweltbonus der Autobranche weiter?

J. Sickendieck: Die Autobranche wird von den Maßnahmen in geringem Umfang profitieren können. Die um drei Prozent reduzierte Mehrwertsteuer wird nur für einen kleinen Teil ein wirklicher Kaufanreiz sein – dafür ist das Einsparpotential zu gering. Da haben sich sicherlich alle mehr erhofft. Der höhere Umweltbonus wird ebenfalls nicht zu nennenswert höheren Verkaufszahlen führen. Dagegen spricht allein die immer noch eingeschränkte Modellpalette für alle Bevölkerungsschichten wie bspw. Familien, die heute einen Kombi im unteren Preissegment fahren. Und die Modelle, die es gibt, haben teilweise erhebliche Lieferzeiten. Die Elektromobilität ist in Deutschland derzeit politikgewollt, aber nicht marktgetrieben.

Das Konjunkturpaket sollte jedoch gesamtwirtschaftlich für Wiederbelebung sorgen und damit auch den Autoabsatz in Deutschland ankurbeln. Doch das Programm wird uns nicht dabei helfen, die strukturellen Themen im Automobilhandel anzugehen. Stattdessen wird es dringend notwendige Anpassungen nur hinauszögern. Unternehmen werden durch Subventionen im Wirtschaftszyklus weitergezogen, anstatt dass sie dazu veranlasst werden, ihre grundlegende Wettbewerbsfähigkeit zu hinterfragen.

AH: Wo muss der Autohandel aus Ihrer Sicht ansetzen?

J. Sickendieck: Viele Autohändler haben das aktive Handeln verlernt. Es erstaunt mich in meinen Gesprächen immer wieder, wie in manchen Autohäusern das Geschäft verstanden wird: Es wird darauf gewartet, was im quartalsweisen Prämienprogramm des Herstellers steht und danach wird verkauft. Wenn wir dann nachfragen, warum es schlecht läuft, heißt es häufig "Das Modellprogramm passt nicht" oder "Der Hersteller tut nichts". Dass der Unternehmer vor allem selbständig handelnder Unternehmer ist, scheint vergessen zu sein. Dabei ist Handeln jetzt dringend notwendig.

Die sich abzeichnenden Veränderungen im Markt sind tiefgreifend und werden das Marktmodell in seinen Grundstrukturen verändern. Der Fahrzeugabsatz wird vor allem im Privatkundensegment unter Druck geraten, der Online-Kauf wird zumindest bei preissensiblen Kunden weitere Zuwachsraten sehen. Eine sich abzeichnende allgemeine Marktsättigung in Verbindung mit einem veränderten Mobilitätsverhalten insbesondere bei der nachkommenden jüngeren Generation entzieht dem Autohandel langsam die klassischen Kunden. Wie stark sich die wirtschaftlichen Folgen der aufziehenden Rezession auf den Konsum auswirken werden, ist heute noch nicht abzuschätzen.

AH: Die Corona-Krise beschleunigt den Trend zur Digitalisierung massiv. Bei diesem Thema verschenkt der Handel nach wie vor viel Potenzial. Warum eigentlich?

J. Sickendieck: Das Kundenverhalten verändert sich, das steht außer Frage. Geprägt von der digitalen Einkaufskultur erwartet der Kunde heute einen Kaufprozess als anregende Customer Journey, welche die Online-Kanäle und die Offline-Kanäle wie Probefahrt, Verkaufsgespräch oder die Servicetermin-Vereinbarung durchgängig und optimal verknüpft. Während andere Branchen hier schon Ergebnisse und Erlebnisse erzielen, ist die Digitalisierung im Autohandel immer noch schwach ausgeprägt. Die Herausforderung besteht darin, Digitalisierung als ganzheitliche Strategie für das gesamte Unternehmen und nicht nur als Ansammlung vereinzelter Maßnahmen zu sehen. Es geht nicht darum, alte Prozesse einfach ins Internet zu bringen, sondern komplett neu zu denken. Ein zukünftiges Geschäftsmodell sollte deshalb die Frage beantworten, welche Absatzkanäle morgen überhaupt noch existieren und über welche neuen digitalen Kanäle das Unternehmen seine Produkte und Dienstleistungen anbieten kann. In der Praxis stellen sich jedoch immer noch zu wenig Autohaus-Unternehmer diese Fragen. Der Grund liegt vielfach in einem Generationen-Thema: Die aktive Führungsmannschaft entstammt oftmals einer alten Industriewelt, in der der Hersteller vom Band schickte, was der Handel verkaufen sollte. In der neuen, digitalen Welt bestimmt jedoch der Kunde, was er wann, wo und von wem kauft.

AH: Auch die Industrie hat hier Probleme …

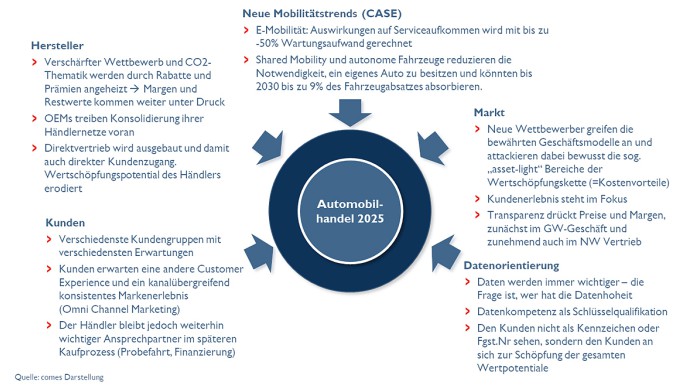

J. Sickendieck: Richtig, die insgesamt rückläufige Kundenseite betrifft auch die Autobauer, die sich gleichzeitig mit steigenden Kosten durch hohe Investitionen in Elektromobilität, autonomes Fahren oder neue Geschäftsmodelle der Sharing Economy konfrontiert sehen. All das wird in den nächsten Jahren viel Geld kosten. Deshalb werden die Hersteller verstärkt ihre Kostenstrukturen auf den Prüfstand stellen. Der heutige Vertrieb macht mit rund 30 Prozent des Fahrzeugpreises einen erheblichen Anteil aus. Es locken vermeintliche Einsparpotenziale, wenn man mit weniger Handelspartnern arbeitet.

AH: Sie sprechen ein heikles Thema an. Wie sehen die Händlernetze künftig aus?

J. Sickendieck: Bereits heute treiben verschiedene Marken eine Netzkonsolidierung voran und versuchen, die Anzahl ihrer Partnerhändler zu reduzieren. In Erwartung der vorgängig geschilderten Entwicklungen ist dies die logische Konsequenz. Ein insgesamt rückläufiger Fahrzeugabsatz in Verbindung mit reduzierten Wartungsaufwänden durch Elektroflotten benötigt in Summe weniger Handelsstützpunkte. Durch eine Konzentration auf wenige große Partner reduziert sich darüber hinaus der Koordinationsaufwand, der Intrabrandwettbewerb nimmt ab und Vertriebskosten sinken. Soweit die Theorie. Große Handelsgruppen verfügen in der Regel über eine bessere Kapitalausstattung und können deswegen die notwendigen Investitionen in die Digitalisierung leichter darstellen. Gleichzeitig haben sie größere Organisationsstrukturen mit Projektmanagement, Risk Controlling oder Digital Marketing und scheinen deswegen besser für die Herausforderungen des Automobilhandels 4.0 gerüstet. In den nächsten Jahren wird sich die Konsolidierung der Handelslandschaft noch weiter beschleunigen und am Ende nur wenige große Gruppen übriglassen.

AH: Ihren Worten nach sind die Tage der klein- und mittelständischen Autohäuser gezählt. Welche Hausaufgaben müssen sie jetzt machen?

J. Sickendieck: Das große Feld dieser Betriebe muss sich die Frage stellen, wie es nach Corona weitergehen soll. Die aktuelle Krise sollte als Chance begriffen werden, die eigene Situation schonungslos zu analysieren und die notwendigen Weichen für die Zukunft zu stellen. Dabei sollten alle wichtigen Anspruchsgruppen involviert werden: Das umfasst Inhaber/Gesellschafter, die Geschäftsführung sowie die wichtigsten Kapitalgeber. Nur wenn alle Beteiligten an einem Strang ziehen, kann eine tragfähige Lösung erreicht werden. Die sich bietenden Handlungsoptionen sind so vielfältig wie die einzelnen Unternehmenssituationen, es gibt kein Patentrezept für alle.

------------------------------------------------

Jens Sickendieck ist als Senior Manager bei der comes Unternehmensberatung für das Geschäftsfeld Automotive zuständig. comes ist spezialisiert auf die Restrukturierung und Sanierung von Unternehmen im Mittelstand und begleitet bundesweit Mandanten bei Unternehmenskäufen und -verkäufen in der Krise. Als ausgewiesener Automobilexperte verfügt er über langjährige Erfahrung im Automobilhandel und Mobilitätsgeschäft, unter anderem als kaufmännischer Leiter im VW/Audi-Umfeld. Als Geschäftsführer war er für Sixt Leasing in der Schweiz tätig und hat dort zuletzt als Chief Operating Officer (COO) das operative Geschäft bei einer der größten Fahrzeugplattformen autoricardo.ch verantwortet.

Annotator

MC

VKL

B. Rater

Tiim

Derek Finke

Rudi S.

Walter

Dirk Habets

Panda

Derek Finke