Seit den 1970er Jahren ist die Durchschnittstemperatur in Deutschland um rund 1,8 Grad Celsius angestiegen. Dies wirkt sich auf die Atmosphäre aus: Je wärmer die Luft, umso mehr Feuchtigkeit kann sie aufnehmen. Ein Grad Temperaturanstieg bedeuten rund sieben Prozent mehr Wasser. U. a. deshalb hat die Niederschlagsmenge – je nach Region und Jahreszeit – im Schnitt zwischen zehn und zwanzig Prozent zugenommen. Experten warnen vor heftigeren Stürmen, längeren Trockenheitsphasen und vermehrten Starkregenereignissen, die zu Überschwemmungen führen können.

Weiter fast jedes zweite Gebäude ohne Elementarschutz

Die massiven Überflutungen in Ostdeutschland seit Beginn des 21. Jahrhunderts, aber gerade auch die Ahrtalflut von 2021 waren hierzulande Vorboten für das, was sich aktuell gerade in Italien und Spanien in dramatischer Weise abgespielt hat.

Nach wie vor gibt es in Deutschland keinen vorgeschriebenen Versicherungsschutz gegen Elementarschäden, was 2021 viele Hausbesitzer im Ahrtal ihre Existenz kostete und im Frühjahr 2024 auch große Regionen Süddeutschlands mit hohen Schadenlasten traf. Der GDV bemängelt deshalb zurecht, dass nach wie vor fast jedes zweite Gebäude in Deutschland nicht gegen Elementarschäden versichert ist.

Opt-Out-Lösung bei DEVK bereits seit Jahren umgesetzt

Kunden der DEVK profitieren indes davon, dass der Kölner Versicherer bereits seit Jahren genau das umsetzt, was der GDV als ersten Schritt in die richtige Richtung fordert: Neue Verträge beinhalten einen automatischen Schutz gegen die wichtigsten Elementarschäden, den der Versicherungsnehmer seinerseits erst aktiv abwählen muss, wenn er ihn partout nicht haben möchte (opt-out). Dann nimmt er für sich selbst allerdings bewusst in Kauf, beispielsweise einen Hochwasser- oder sonstigen Elementarschaden nicht ersetzt zu bekommen, nachdem zuletzt immer häufiger auch Bund und Länder erklärt hatten, nicht "ersatzweise" als Kostenträger auftreten zu können.

Starkregen-Gefahr steigt stark an

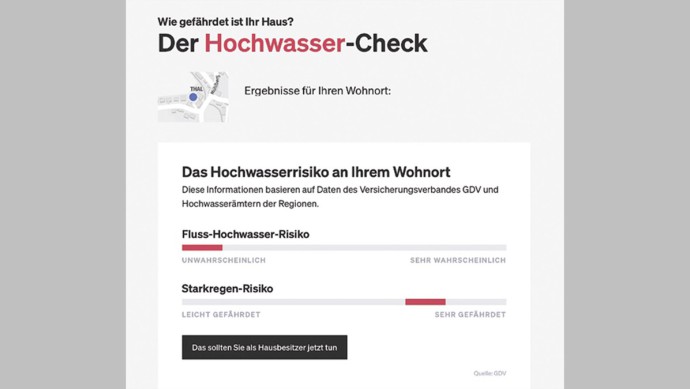

Interessierte Versicherungsnehmer können unter www.hochwasser-check.com die Gefährdungslage ihrer Adresse überprüfen. Dabei sollte man beachten, dass zwar das "Fluss-Hochwasser-Risiko" vom Ergebnis her durchaus als "unwahrscheinlich" taxiert sein kann – z.B., wenn die Immobilie auf einer sogenannten Schotterebene steht, keine direkten Gewässer in der Nähe sind und größere Flüsse tiefer liegen.

In dem konkreten Beispiel, das die AUTOHAUS-SchadenBusiness-Redaktion für die Münchner Vorstadtgemeinde Vaterstetten in das vorgenannte Portal eingegeben hat, liegt dagegen das "Starkregen-Risiko" exakt zwischen den Ergebnissen "leicht" und "stark gefährdet". Mit anderen Worten: Es besteht tatsächlich eine konkrete Gefährdung, dass bei den mittlerweile häufig(er) auftretenden Extrem-Niederschlägen selbst in der gegenständlichen, bisher als völlig unkritisch angenommenen Wohnlage zumindest die Kellergeschosse "absaufen" könnten.

Niederschlagsmengen von 500 Liter innerhalb von acht Sunden, wie zuletzt in Nordspanien, hatten bislang selbst Metereologen für nicht möglich gehalten. Solche Regenfälle zeigen aber die tatsächliche Gefahrenlage, auf die sich Erst- und Rückversicherer, aber gerade auch Immobilienbesitzer dringend einstellen müssen. Weder Abwasser-/Kanalsysteme, noch hoch durchlässige Böden können aus heutiger Sicht Regenmengen abführen, wie man sie zuletzt in Spanien gemessen hatte.

Gutachter-Check und Prävention

Wer es noch genauer wissen und in eigener Sache präventiv handeln möchte, kann sich von einem Gutachter einen Hochwasserpass für die eigene Immobilie erstellen lassen. Dieser berücksichtigt neben der Gefährdung durch Hochwasser und Starkregen auch ungünstige geologische Gegebenheiten oder Kanäle. Darüber hinaus lassen sich Schutzmaßnahmen für das Eigenheim ergreifen: Ein Hochwasserschutzsystem registriert bedrohliche Wassermengen und hält Garagen auch bei hohen Wasserständen trocken. Hochwasserfenster können verhindern, dass Wasser in das Haus eindringt, sofern keine sonstigen baulichen Mängel (z.B. im Fundament) vorliegen.