Rückblick, Einblick, Ausblick: Dataforce hat die Top-5-Automärkte Europas unter die Lupe genommen. Analyst Benjamin Kibies kennt die Details.

Wie hat sich der europäische Automarkt in den letzten fünf Jahren entwickelt?

Benjamin Kibies: Zwischen 2013 und 2018 erlebte der europäische Automobilmarkt eine rasante Erholung. Die durchschnittliche jährliche Wachstumsrate (CAGR) belief sich auf 4,7 Prozent. Das entspricht einem Gesamtzuwachs von beeindruckenden 26 Prozent über diesen Zeitraum. Dennoch blieb das Gesamtvolumen mit 11,4 Millionen Pkw-Neuzulassungen unter dem Hoch vor der Finanzkrise von 11,7 Millionen, das in den Jahren 2005 bis 2007 erreicht wurde.

Warum?

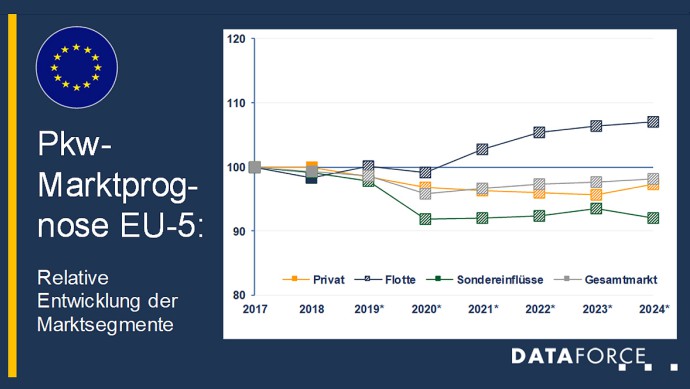

B. Kibies: Dazu müssen wir auf die verschiedenen Käufergruppen respektive Marktsegmente schauen. Bei den privaten Haushalten bremsten Steuererhöhungen und Ausgabenkürzungen in vielen Ländern die Erholung der verfügbaren Einkommen. Private Neuzulassungen erreichten so über alle fünf großen Märkte hinweg nur knapp über 80 Prozent des Niveaus von 2006. Darüber hinaus entfallen in den nächsten Jahren Einmaleffekte wie die große Anzahl an Ersatzbeschaffungen in Deutschland oder ein günstiger Wechselkurs in Großbritannien, so dass die Zeichen im Privatmarkt eher auf Rückgang stehen.

Bei den taktischen Zulassungen dreht die Branche immer wieder stark an der Schraube. Wird sich die Entwicklung fortsetzen?

B. Kibies: Als Reaktion auf die schwache Privatnachfrage haben Hersteller und Handel ihre Eigenzulassungen ausgeweitet. Zwischen 2014 und 2018 lag das durchschnittliche Wachstum bei 5,7 Prozent. Bei den ebenfalls schnell weiterverkauften Fahrzeugen der Autovermieter betrug das mittlere Wachstum sogar 5,8 Prozent, im Privatmarkt hingegen nur 3,7 Prozent. Mittlerweile sind die Gewinnspannen der Hersteller allerdings wieder stärker unter Druck, was den Spielraum senkt, Volumensteigerungen durch die Gewährung höherer Rabatte zu erkaufen.

Wie fällt Ihr Ausblick für den seit Jahren boomenden Flottenmarkt aus?

B. Kibies: Firmenwagen machten 2018 fast ein Viertel (24,2 Prozent) aller Pkw-Verkäufe in den EU-5-Märkten aus. Ihr durchschnittliches jährliches Wachstum zwischen 2013 und 2018 war genauso hoch wie das der taktischen Zulassungen, aber es handelt sich dabei ja um Fahrzeuge, die tagtäglich in den Unternehmen genutzt werden. Besonders für den Flottenmarkt ist es wichtig, bei der Prognose zwischen dem Vereinigten Königreich und den anderen vier Ländern zu unterscheiden. Nach der Brexit-Abstimmung wird das jährliche Volumen von Europas größtem Flottenmarkt im Vergleich zum Spitzenwert aus 2016 um 160.000 Neuzulassungen sinken. Das entspricht fast dem Jahresvolumen des niederländischen Flottenmarkts.

Andererseits besitzt der Flottenmarkt weiteres Wachstumspotenzial in den anderen großen Märkten. Firmenwagen oder Langzeitmiete sind inzwischen für weitere Kreise von Mitarbeitern eine Option. Einerseits, weil sie ein beliebter Anreiz im "war for talent" sind, und andererseits, weil sie den geänderten Präferenzen der Autofahrer entgegenkommen. Viele zahlen lieber einen festen monatlichen Betrag, anstatt sich ein Auto zu kaufen.

Welche Marken sind die großen Gewinner?

B. Kibies: Beim absoluten Wachstum im Flottenmarkt sehen wir die größten Gewinne bei BMW, Peugeot und Audi, während Nissan, Ford und Opel/Vauxhall besonders von der Brexit-Problematik betroffen sind. In Bezug auf das prognostizierte prozentuale Wachstum stehen Tesla und DS an der Spitze. Beide werden ihre Verkäufe an Flottenkunden verdoppeln. Auch Lexus kann dank attraktiver neuer Hybridmodelle sein europäisches Flottengeschäft voraussichtlich deutlich ausbauen. (AH)