Automarkt 2025: Das Jahr der zwei Welten

Die Ausschläge gerade im Neuwagengeschäft werden in 2025 heftiger ausfallen. Während die Hersteller im Krisenmodus sind, müssen die Händler versuchen, die "Neuwagen-Welle" intelligent (mit) zu reiten und parallel die stabilisierenden Geschäftsbereiche maximal auszubauen.

präsentiert von

Datum:

07.01.2025Lesezeit:

5 minvon Jürgen Stackmann

Das vergangene Jahr hat die Richtung vorgegeben. Die Ausschläge gerade im Neuwagengeschäft werden in 2025 heftiger ausfallen. Wir werden ein Jahr der zwei Welten erleben. Hersteller im Panik- und Krisenmodus und Händler, die versuchen müssen, die "Neuwagen-Welle" intelligent (mit) zu reiten und parallel die stabilisierenden Geschäftsbereiche Gebrauchtwagen, Service und Teile sowie Finanzdienstleistungen maximal auszubauen.

Neuwagengeschäft

Die strukturellen Veränderungen der jüngeren Vergangenheit – insbesondere hohe Preise – und unser gesamtwirtschaftliches Umfeld – kein Wachstum, ansteigende Arbeitslosigkeit, Inflation, Erhöhung der Sparquote, Sparzwang der Unternehmen, Neubildung einer Regierung im ersten Quartal – wirken negativ auf den Pkw-Absatz. Hinzu kommen große globale Unsicherheiten, insbesondere bevorstehende Zoll-Konflikte mit den USA und China sowie lokale Verwerfungen in Deutschland, etwa durch Streiks in den Werken. Nichts spricht für Wachstum, vieles dagegen für ein weiteres Schrumpfen des Neuwagenmarktes.

Bleibt es bei den geltenden CO2-Flottenregelungen der EU, werden alle Hersteller zu einer "Quadratur des Absatzes" gezwungen. Sie müssen den E-Fahrzeugmix gegenüber 2024 quasi verdoppeln. Das wird leider unausweichlich einhergehen mit signifikanten Abschlägen im Transaktionspreis sowie Koppelungen von Händlerboni an den individuell erreichten Vertriebsmix. Wahrscheinlich wird "Vollgas" bei den E-Mobilen trotzdem nicht zur Erreichung des CO2-Zieles reichen. Parallel müssen die Produktion und Zulassung von CO2-belastenden Verbrennermodellen über Volumenkontrolle und Preiserhöhungen reguliert werden. Und das leider im Ruckelmodus, da sich die Planung immer wieder erneut der sich ändernden Realität stellen muss. Die Nachlässe für E-Mobile werden voraussichtlich Quartal für Quartal weiter steigen und im dritten Quartal – dem "peak panic point" der Hersteller – den Höhepunkt erreichen.

- Jürgen Stackmann im AUTOHAUS Podcast: "Ein heißes Jahr"

- Stackmann schreibt: Meine Experten-Prognose im Realitätscheck

Den Schlüssel zu einem entspannteren Verkaufsgeschehen hat die EU in der Hand, etwa durch ein Aussetzen der Strafzahlungen. Der Schlüssel zu einer leichteren Erreichung der BEV-Mixe liegt beim deutschen Staat, beispielsweise durch direkte oder steuerliche Verkaufsanreize. Der Worst Case für den Verkauf ist jedoch eine lange Diskussion ohne Entscheidung um staatliche Unterstützung in der neuen Regierung; dies würde die Nachfrage vorübergehend wieder gen Null-Linie drücken.

Meine Einschätzung: Der Pkw-Gesamtmarkt wird auf rund 2,6 bis 2,7 Millionen Einheiten sinken. Die Erreichung von Volumenzielen, Vertriebsleistung und Antriebsmix wird ein nervenaufreibender Gang für Hersteller, Handel, Verkäufer und Kunden. Der Markt für leichte Nutzfahrzeuge sollte stabil bleiben.

Agenturmodelle – a premium game!

Das Feld der Marken mit Agentursystemen lichtet sich schnell. Die Volumenmarken Skoda und VW Nutzfahrzeuge haben den Start abgeblasen, Volkswagen sucht den Weg zurück in das Handelsgeschäft für die E-Fahrzeuge und Audi – da wage ich mich mal aus der Deckung – wird sich ebenfalls zurückziehen wollen. Für die VW-Konzernmarken bleibt es in Deutschland beim erfolgreichen Flotten-Agenturmodell und perspektivisch einem neuen Handelsvertrag für ICE- und BEV-Fahrzeuge mit geringerer Margenausstattung. Es stehen sicherlich interessante Gespräche zwischen dem Verband und den Markenvertretern bevor.

Stellantis wird weiter "prüfen", aber nicht einführen. MG läuft zweigleisig ins neue Jahr, wird sich aber meiner Einschätzung nach am Jahresende 2025 für einen Weg entscheiden müssen. Zwei Vertriebssysteme für eine Marke im Ein-Prozent-Marktanteilsbereich ist einfach zu viel. Mercedes zieht weiter durch, obwohl Vertriebsdruck fehlt, um ambitioniertere Volumenziele erreichen zu können. BMW folgt Mini in die Agentur, alles andere wäre eine Überraschung. Newcomer in der Agentur könnten Polestar und Nio werden. Beide benötigen mehr vertriebliche Energie und Nähe zu End- und Flottenkunde. Sie werden in Deutschland starke Partner suchen.

Konzentration gewinnt an Dynamik

Die anhaltende Schwäche des deutschen Neuwagenmarktes, großer Druck und "Schwingungen" in der Zusammenarbeit mit den Herstellern sowie fehlende Nachfolger beschleunigen die Konzentration im Neuwagenhandel. Immer weniger Investoren führen immer größere regionale und nationale Gruppen. Der deutsche Retailmarkt wird durch diese "Vor-Verdichtung" immer mehr zum Investitionsziel internationaler Player wie Hedin und Van Mossel, die mit einer Übernahme sofort große regionale Dominanz für die übernommenen Marken erreichen können – eine Grundvoraussetzung, um hochzentralisierte Organisationen effizient führen zu können. Die Hersteller fördern die Entwicklung, da sie perspektivisch Vertriebskosten senken können. Die Konzentration beschleunigt sich.

BEV-Preise werden weiter sinken

Der durch die EU-Regulierung ausgeübte Druck, "Stecker-Autos" im Vertriebsmix deutlich zu erhöhen, wird seine Spuren im Transaktionspreis hinterlassen. Meine Prognose ist, dass wir eine Art kollektiven Schnellstart mit sinkenden Preisen im ersten Quartal erleben werden. Der Höhepunkt der Preissenkungen dürfte im dritten Quartal erreicht werden. Danach erfolgt der "Zieleinlauf" über eine massive Steuerung der Produktionsvolumen und -mixe. Dieses Jahr haben die Stromer mehr als zehn Prozent im Transaktionspreis nachgelassen, nächstes Jahr werden noch einmal fünf bis zehn Prozent hinzukommen. Hoffnung auf ein besseres Preisniveau haben nur Stellantis und Renault, da sie bereits attraktive kleinere Fahrzeuge im Markt eingeführt haben.

Besonders günstige Leasing-Angebote im Gewerbe- und Privatmarkt werden die Szene beherrschen, zumindest, solange sich noch Mitspieler aufseiten der Leasinggeber und Banken finden lassen, die diese Restwertrisiken abbilden wollen. Die Verbrennermodelle werden eher Preissteigerungen erfahren, da alle Hersteller händeringend versuchen, ihre Profitabilität einigermaßen zu stabilisieren.

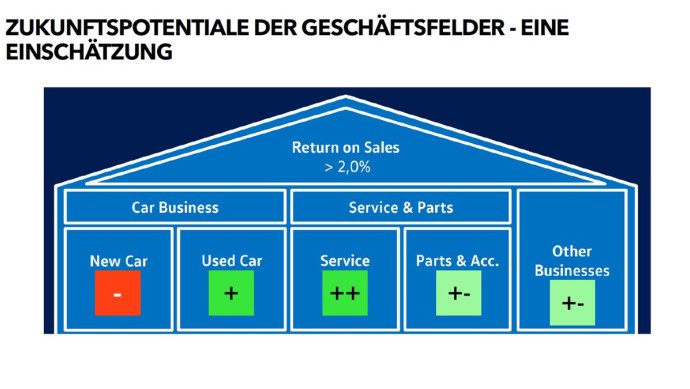

Bereiche im Überblick

Neuwagen: Aus Handelssicht verliert der Neuwagenbereich weiter an Bedeutung zur Erzielung der Renditeziele. Wir befinden uns in einem tiefen Verdrängungswettbewerb der Hersteller in einem komplizierten wirtschaftlichen und politischen Umfeld. Ein weitsichtiger Händler wird alles daran setzen, sich wirtschaftlich unabhängiger vom Neuwagengeschäft zu machen.

Gebrauchtwagen: Der GW-Markt wird in 2025 weiter wachsen – es ist jetzt endgültig Zeit, sich in diesem Feld zu professionalisieren. Sehen Sie Ihre gebrauchten E-Fahrzeuge als Chance an. Testen Sie zielgruppenadäquate Angebote und arbeiten Sie an der Qualifizierung Ihrer Verkaufsteams. Hierin liegt ein großer Wettbewerbsvorteil für die kommenden Jahre.

Service und Teile: Hier sollte in 2025 ein großer Teil Ihrer Führungsarbeit und Zeit liegen. Erneuern und systematisieren Sie Ihre Personalarbeit und schaffen Sie die Chance für Wachstum. Dieses sollte sich in nur einer Zielgröße widerspiegeln: mehr verkaufte Stunden! Suchen Sie sich in der Branche gute Beispiele und kopieren Sie. Suchen Sie sich gute Beratung – es wird sich schnell auszahlen. Auf geht’s! Das Service-Potenzial in Ihrem Marktgebiet und Ihrer Region ist ja so viel größer, als Sie vermuten.

Gebrauchtwagengeschäft

Der deutliche Anstieg an Fahrzeugumschreibungen im Jahr 2024 um zehn Prozent auf rund 6,6 Millionen Einheiten zeigt, dass Deutschland nach wie vor individuelle Mobilität braucht. Gerade wegen der zunehmenden Unsicherheiten im Neuwagenbereich rechne ich auch im kommenden Jahr mit einem Wachstum der GW-Umschreibungen in Richtung Sieben-Millionen-Grenze.

Der Handel hat in den vergangenen Jahren gelernt, sich im GW-Bereich professioneller aufzustellen und sollte diese Arbeit im kommenden Jahr weiter intensivieren. Im Fokus stehen: Professioneller Ankauf, systematische „In time“-Preisstellung, zentralisierte Prozesse und Abwicklung, Stärkung der GW-Eigenmarke und vor allem Fokus auf Verkauf an Endabnehmer im eigenen Marktgebiet zur Bindung der Fahrzeuge an die eigene Wertschöpfung. Auch "neue" Angebotsformen wie GW-Leasing oder Finanzierung mit Service-Bundles müssen erprobt und ausgebaut werden. Ein gut organisierter GW-Verkauf ist auch eine Zukunftsgarantie für die Führung eines hochprofitablen Service-Bereiches. Verkauf und Service müssen gemeinsam gedacht und geführt werden.

Gebrauchte "Stecker-Autos"

Ein Sonderthema werden die gebrauchten E-Fahrzeuge einnehmen. Der Druck auf Restwerte nimmt durch den bevorstehenden Verkaufspush auf neue Modelle erheblich zu. Noch scheint der preisliche Bodensatz für gebrauchte E-Autos nicht gefunden zu sein. Diese Erkenntnis tut natürlich weh.

Der Schlüssel zum Abverkauf sind folgende Fragen: Wer ist der potenzielle Käufer für ein gebrauchtes E-Fahrzeug? Was bewegt ihn? Welches Angebot passt zu ihm? Gebrauchtwagenkäufer suchen gefühlte Sicherheit, eine bedarfsgerechte Lösung ihrer Mobilitätsprobleme und einen Preis, der in ihren Rahmen passt. Was kann also getan werden, um mehr Sicherheit zu geben? In den letzten Jahren haben sich bei Privatkunden die Innovatoren und Early Adopters im Neuwagenbereich für E-Fahrzeuge ausgetobt. Hinzu kamen die vielen Dienstwagenfahrer, die vorwiegend aus steuerlichen Gründen elektrisch fahren. Im GW-Markt treffen wir aber eher auf Mainstream-Kunden, die dem Thema grundsätzlich skeptisch gegenüberstehen. Das muss sich auf Art und Gestaltung des GW-Angebots niederschlagen.

Sicherheit vermitteln vor allem Angebote, die die Angst vor der Batterie und dem Thema Laden nehmen. Eigene Erfahrung hilft im Gespräch: Verkäufer sollten selbst E-Fahrzeuge fahren. Neben einer profunden Aufklärung können Batteriegarantien oder Rückkaufgarantien am Ende der Finanzierungslaufzeit helfen. Besonders GW-Leasing löst den Angstknoten weitgehend. Auf den Käuferbedarf zugeschnittene Angebote sollten erprobt werden. Hier nur ein Beispiel: Reichweiten-Angst spielt für den Zweitwagen eigentlich keine Rolle, E-Autos der ersten Generation passen perfekt. Wie sieht Ihr Angebot für diese Zielgruppe aus? Wie erreichen Sie diese Zielgruppe medial?

Service und Teilemarkt

Immer stärker rückt das Geschäftsfeld Service und Teile in den Mittelpunkt der Arbeit von Herstellern und Handel. Es ist der betriebswirtschaftliche Zukunftsanker Nummer 1 und bietet noch viele Wachstumspotenziale.

Die Hersteller werden weiterhin aktiv die Teilepreise in die Höhe schrauben, sich aber auch mit Margenkürzungen und eigenen neuen Handelsstrukturen für den Teilemarkt in den Segmenten 2 und 3 beschäftigen. Dazu könnten auch Zukäufe von existierenden Teilegroßhändlern gehören.

Der Handel sollte sich unabhängig davon mit seinen Potenzialen im regionalen Markt der Segmente 1 bis 3 beschäftigen und systematisch dessen Hebung vorantreiben. Ja, das Volumen (verkaufte Stunden) im Segment 1 steht unter Druck und wird durch weiter sinkende NW-Verkäufe perspektivisch weiter sinken.

Die zweite große Stellschraube ist die Behebung des allgegenwärtigen Personalmangels gepaart mit hohem Krankenstand. Dies ist kein gottgegebenes Problem, sondern erfordert systematische Lösungsansätze für Personalgewinnung, -förderung und -entwicklung sowie flexible Arbeitszeitmodelle und attraktive Entlohnungssysteme. Das Berufsbild des Mechatronikers ist und bleibt interessant. Er ist immer auf Ballhöhe mit der technologischen Entwicklung, ein "Hands-on-Techi". Er leistet den relativ größten Beitrag zur Zukunftssicherung des Betriebes. Kümmern Sie sich als Unternehmer also mit entsprechendem Fokus um diese Mitarbeiter!

"Die Werkstatt ist voll", das ist der Todessatz für die Weiterentwicklung des Servicebereichs. Er verhindert Bemühungen um aktiven Serviceverkauf, blockiert die Hebung von Potenzialen im Bereich Smart Repair und Zusatzverkauf. Und noch wichtiger: Er versperrt die Sicht auf vorhandenes Marktpotenzial – insbesondere, wenn die Produktivität sich heute um die 80 Prozent bewegt. Derzeit flüchten viele Händler in die Erhöhungen der Verrechnungssätze – eine endliche Möglichkeit, fehlende Produktivität auszugleichen. Es braucht mehr Intelligenz und unternehmerische Aktivität!

Zum Autor

Jürgen Stackmann zählt zu den bekanntesten Automanagern Deutschlands. Unter anderem war er im Vorstand der Hersteller VW, Seat, Skoda und Ford tätig. Er gilt als Experte für die Bereiche Management, Vertrieb, Marketing und Finanzen.

Seit 2021 hat Stackmann einen Lehrauftrag an der Hochschule für Wirtschaft und Umwelt Nürtingen-Geislingen (HfWU). Zudem ist er Direktor des Institutes für Mobilität an der Universität St. Gallen. Seit 2024 verfasst der Branchenkenner exklusiv die Kolumne "Stackmann schreibt" für AUTOHAUS.

Wer uns hört, führt.

Spannende Interviews, tiefgehende Analysen und aktuelle Trends aus der Welt des Automobilhandels: Das ist der AUTOHAUS Podcast! Unsere Gäste aus der Branche teilen ihr Know-how zu Themen wie Digitalisierung, Elektromobilität, Vertrieb und Kundenbindung.